热搜资讯

热搜资讯界面新闻记者 |

依依股份(001206.SZ)在停牌十余日后复牌,宣布拟通过发行股份及支付现金方式收购杭州高爷家100%股权并募集配套资金。然而,这一布局宠物食品赛道的战略举措却遭遇盘中一度跌停的市场反应。

截止当日收盘,依依股份收盘价锁定在31.61元,全天下跌9.3%。

作为宠物卫生用品出口龙头企业,依依股份此次跨界收购背后,折射出公司面对主业增长瓶颈的深层焦虑与战略转型的迫切心态。

海外依赖症

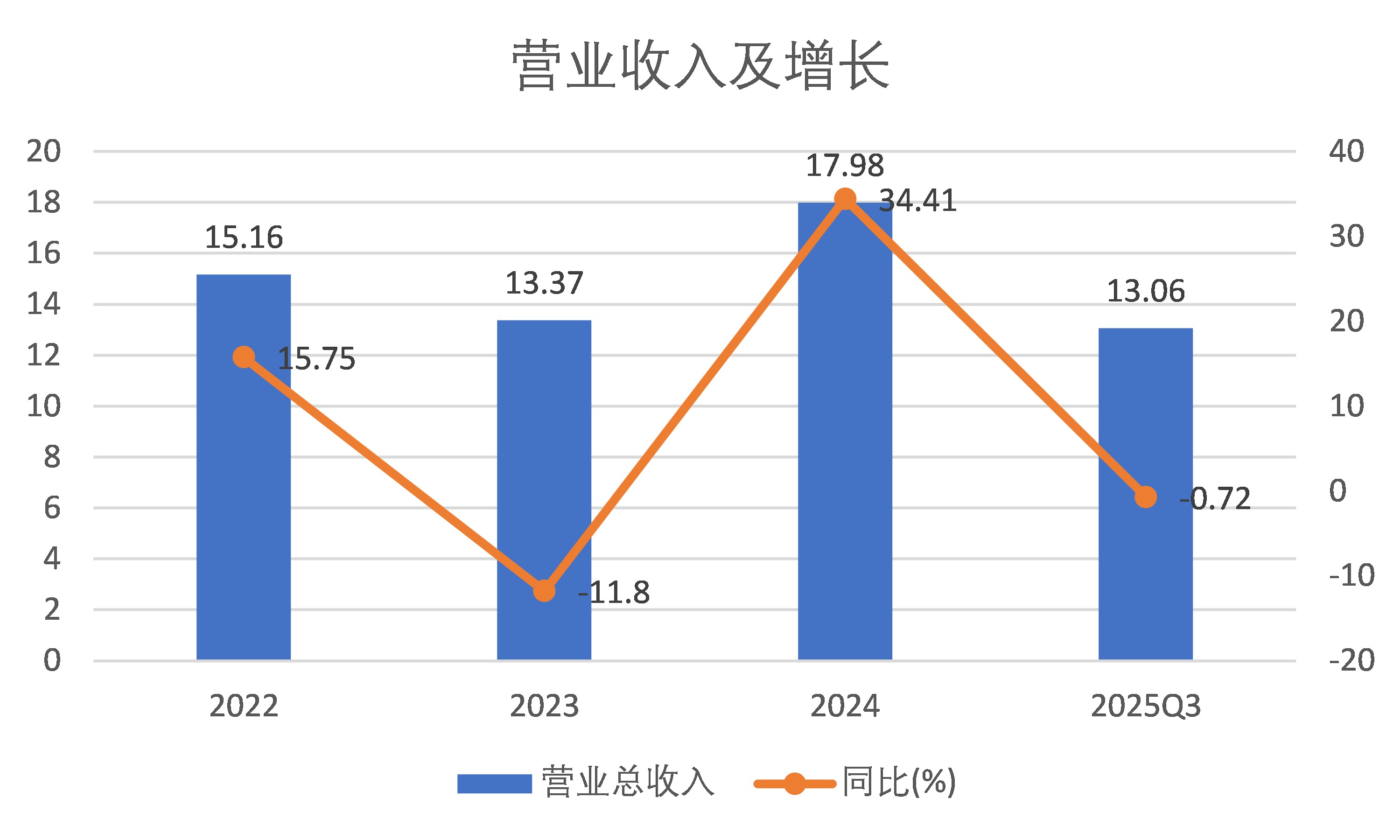

2025年10月26日晚间,依依股份披露的三季报数据,首次清晰暴露了公司长期依赖海外市场的业务模式所暗藏的风险——尽管前三季度营业总收入录得13.06亿元,仅同比微降0.72%,但单三季度营收同比大幅下滑16.98%,经营端下行压力较上半年显著加大。

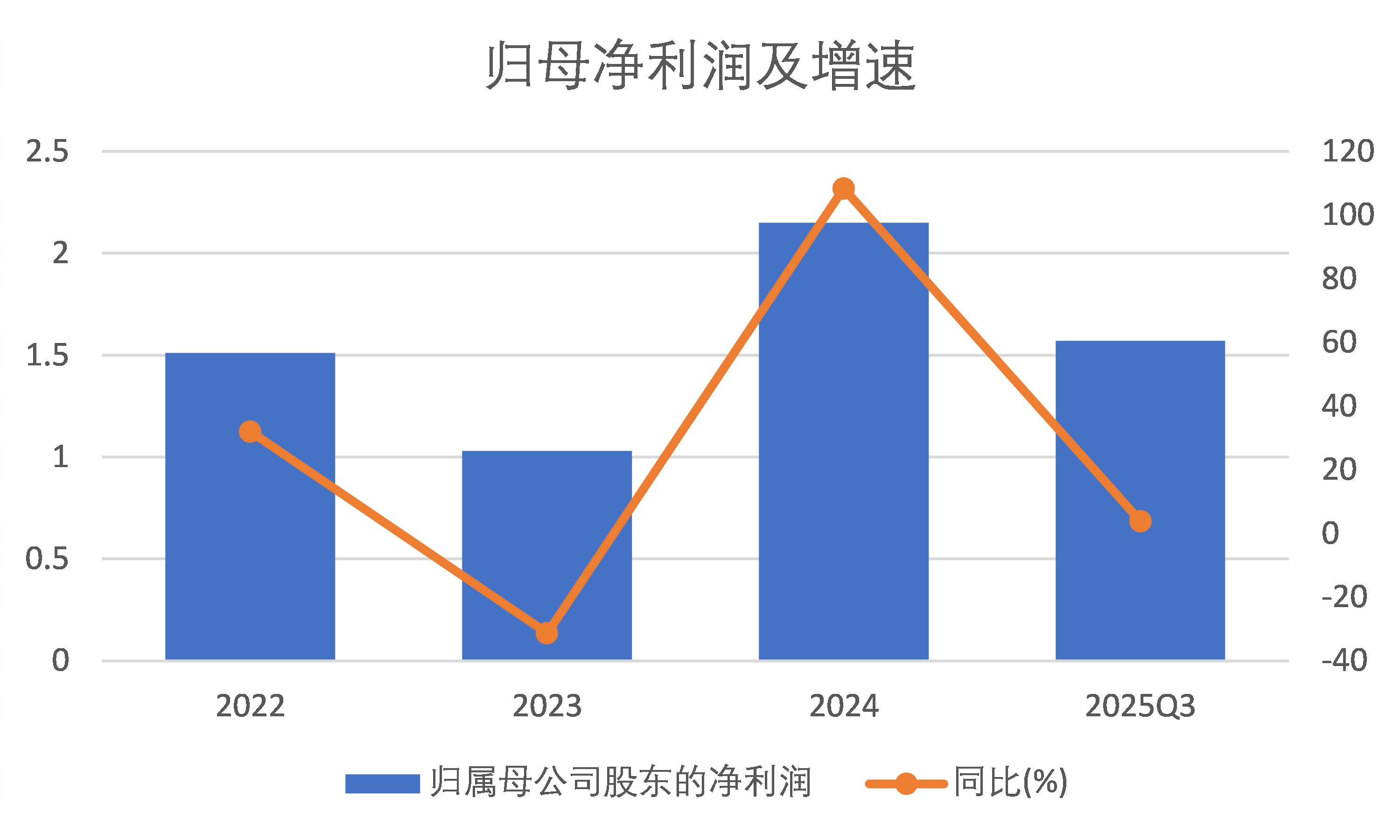

利润端的表现更显“虚胖”。财报显示,公司前三季度净利润1.57亿元,同比增长3.82%,但扣除非经常性损益后的净利润仅增长0.79%,且第三季度扣非净利润同比下滑超12%。这一组数据直指核心问题:依依股份短期业绩增长更多投资收益和公允价值变动收益,主营业务的盈利韧性已出现明显松动。

这种松动的背后,是公司难以摆脱的“海外依赖症”。作为国内宠物卫生用品领域的重要玩家,依依股份核心产品为宠物尿垫、宠物尿裤,长期采用 ODM/OEM(代工 / 贴牌)模式,将超90%的产品销往美国、日本、欧洲等海外市场,合作客户包括 PetSmart、沃尔玛、亚马逊、Chewy等国际大型商超及专业宠物渠道。尽管公司近年尝试在国内市场推出“乐事宠(HUSHPET)”、“一坪花房” 等自有品牌,但从收入贡献来看,自有品牌仍处于培育期,未能撑起收入增量——截至2025年三季度末,公司海外收入占比仍高达93%以上。

“ODM/OEM模式下,企业议价权本就弱,叠加海外贸易摩擦,订单波动会直接传导到营运端。”消费行业研究员徐利明对界面新闻解释称,“依依股份柬埔寨产能虽投产,但客户验证周期长,短期难改主业颓势。” 信达证券在最新研报中也指出,2025 年以来全球贸易摩擦加剧,部分海外客户为规避关税及供应链波动风险,开始推动供应链多元化,这成为依依股份第三季度订单走弱的关键原因。依依股份柬埔寨生产基地已于2025年5月投产宠物尿垫产品,设计年产能3亿片,但从行业规律来看,新产能需经历3-6个月的爬坡期,且客户对海外新基地的产品质量、交付稳定性仍需验证。

海外市场的压力,进一步传导至公司内部营运层面。2025年前三季度,依依股份总资产周转天数达到113.63天,与去年同期相比增加了7.66天,比年初增加了9.17天。存货周转率为6.19次,同比下降12.89%,两项核心运营效率指标同步下滑,反映出公司在订单减少背景下,资产利用效率降低、存货周转速度放缓的问题。

与此同时,公司回款能力也出现弱化——应收账款周转天数从2024年同期的 67.96天延长至69.98天,资金回笼速度的放缓,不仅降低了资金使用效率,也为后续现金流管理埋下隐患。

“营运效率指标全面下滑,本质是公司资产管理和现金流回收能力跟不上外部市场变化的体现。”徐利明指出,“更关键的是,宠物卫生用品行业技术门槛较低,依依股份在ODM/OEM模式下,既面临同行的价格竞争压力,又因前五大客户销售额占比超40%,议价能力受限,难以通过提价转嫁成本或订单压力。当营收增长承压时,这些问题会被进一步放大。”

收购标的成色如何?

在海外依赖症引发业绩承压的背景下,依依股份收购高爷家被视作其战略转型的关键一步 —— 通过切入宠物食品赛道,公司试图打破“海外B端代工”的单一业务依赖,向“B+C双轮驱动”模式突围。从业务互补性来看,此次收购确实具备战略价值:高爷家的“许翠花”猫砂与“高爷家”猫粮,既能让依依股份快速覆盖宠物猫卫生护理领域,又能补充食品品类,助力开拓国内C端市场,理论上可完善业务结构。

但高爷家亮眼市场表现背后的盈利短板与经营风险,却为这场收购蒙上了一层阴影。

作为高爷家的核心增长极,“许翠花”猫砂的市场地位不容小觑——作为国内率先推出木薯基植物猫砂的品牌,该产品在2025年“618”期间登顶天猫猫砂品类销量榜首,贡献大部分高爷家营业收入。2024年,高爷家营收达到4.6亿元,较2023年的3.02亿元增长52.3%。

然而,营收规模的快速扩张并未转化为对等的盈利水平。财务数据显示,高爷家2024年净利润仅1829.68万元,净利率约4%;2023年净利润更是低至308.37万元,净利率仅1%。这样的盈利表现不仅远低于宠物食品行业平均15%-20%的净利率水平,更与其“猫砂品类头部品牌”的市场声量严重脱节。

盈利低迷的背后,是高爷家面临的“高定价低毛利”困境。从终端价格来看,界面新闻发现“许翠花”猫砂已处于行业最高价格带,淘宝平台零售价约9.5元/公斤,但即便如此,其毛利率仍处于低位。更严峻的是,该产品的价格趋势正持续下行——高爷家实控人彭瀚在接受采访时表示,2024年底公司二期工厂投产后,已通过规模效应降过一次价,未来还计划通过材料优化进一步降价以巩固市场份额。

高爷家2025年的销售目标为10亿元,较2024年增长117%。要实现这一目标,要么进一步降价抢占市场份额,要么依赖渠道扩张,但前者会加剧盈利压力,后者则需投入大量营销与渠道费用,最终可能陷入“增收不增利”的循环。

与降价压力形成鲜明对比的是,核心原材料成本的持续上涨。“许翠花”猫砂的主要原料为木薯粉,Mysteel 网监测数据显示,2024年9月广西边贸木薯粉主流报价为4100-4300元/吨,较2023年同期的3400-3600元/吨上涨19%-22%。成本端的刚性上涨与终端的降价诉求,形成了对毛利率的“双向挤压”,直接导致高爷家盈利空间被大幅压缩。

除了盈利端的压力,高爷家未来的增长空间也面临多重制约。从行业格局来看,2024年中国犬猫主粮市场CR4(前四大企业集中度)约55%,玛氏、雀巢等国际巨头凭借品牌沉淀与渠道优势仍把持头部流量,留给新品牌的市场窗口本就有限。高爷家在猫砂领域站稳脚跟后,开始发力主粮业务,“高爷家”打造以益生菌粮为标签的猫粮品牌。但作为后开发板块高爷家失去先发优势,叠加主粮领域竞争激烈,短期内还难以形成第二增长曲线。

更值得警惕的是,高爷家在收购前已显现资金压力。天眼查数据显示,2025年6月以来,高爷家已发生四笔股权质押,质权人包括杭州联合农村商业银行及收购方依依股份,这意味着公司可能通过股权质押缓解短期资金紧张;同年7月,高爷家还因合同纠纷被山东宠云行供应链管理有限公司诉至杭州市余杭区人民法院,侧面反映出其经营层面的潜在风险。

猫砂+主粮赛道机遇与风险并存

对于布局“猫砂+主粮”赛道的玩家而言,行业本身正呈现机遇与风险交织的鲜明特征。从机遇端看,中国宠物市场的消费基础仍在夯实——行业调研数据显示,2025年中国猫砂市场规模预计突破140亿元,庞大的市场体量为赛道内企业提供了增长空间;但从风险端观察,赛道增长动能已明显趋缓,猫砂市场增速从2022年30%以上的高位回落至2025年的15%左右,企业盈利难度显著提升。

在此背景下,依依股份收购高爷家的“跨界整合”,既需面对赛道本身的趋势变化,更要破解双方因业务基因差异带来的多重挑战。

对依依股份而言,收购高爷家的最大挑战或许在于双方“本质不同”的业务模式。依依股份以海外代工为主,核心能力在于生产制造、供应链管理与海外客户维护;而高爷家自成立以来便聚焦国内C端自有品牌,核心优势是线上运营、品牌营销与线下渠道布局。

这种产业链两端的“基因差异”,首先带来渠道资源难以共享的问题——依依股份的海外 B端渠道无法直接为高爷家的国内C 端业务赋能,高爷家的线上线下渠道也难以反哺依依股份的海外代工业务。其次,管理模式与人才结构的差异同样棘手:依依股份侧重生产管理、成本控制型人才,而高爷家依赖品牌策划、流量运营型团队,两种管理逻辑的融合需要长期磨合。

估值层面的隐忧也不容忽视。高爷家曾在2021年获得金鼎资本领投、众晖资本跟投的5000万元A轮投资。目前A股宠物板块上市公司市盈率(PE)估值约37倍,市销率(PS)估值在1.3倍到5.7倍之间。“按高爷家2024年净利润算,PS估值若取中间值也达16亿元,而它两年净利润才2100多万,PE估值约40倍已超行业平均,这意味着依依股份要背上不小的商誉。”一位私募基金的投资经理告诉界面新闻,“一旦高爷家未来盈利不及预期,商誉减值会直接拖累依依股份业绩。”。

目前,市场现在关注的焦点是:依依股份将给出怎样的估值,来衡量一家净利率仅4%的企业?