热搜资讯

热搜资讯界面新闻记者 |

海南华铁(603300.SH)股价节后连续两个交易日跌停,随后资金在跌停板开启争夺,10月13、14日连续天量成交。

这场暴跌背后,是海南华铁全资子公司华铁大黄蜂与“杭州X公司”签订的36.9亿元算力服务协议终止。

这份巨额订单的金额相当于海南华铁2024年营业收入的71%,曾使其成为资本市场的“香饽饽”。今年3月公告披露后,海南华铁股价12个交易日内从4.76元/股飙升至13.26元/股,最大涨幅178%,股东户数从4.6万户增至22.4万户。

但七个月后,海南华铁坦言协议“零交付、零成本、零履行”,甚至未披露合作方真实身份,仅以“市场环境变化”潦草收尾。

目前,市场普遍关注的三大问题仍待解答:这份订单“含金量”究竟如何?终止交易的责任在哪方?前期信披是否构成误导?

对此,海南华铁对界面新闻记者独家回应,上市公司与“杭州X公司”所签订的并非外界猜测的框架性协议,双方签订的确为具备刚性履约义务的实质性合同,解约原因在于上游设备供给方发生较大的价格波动等问题,下游客户也对设备需求有变化,叠加国际政策等方面因素影响,“交易对方一直没有下订单”。

37亿大单终止

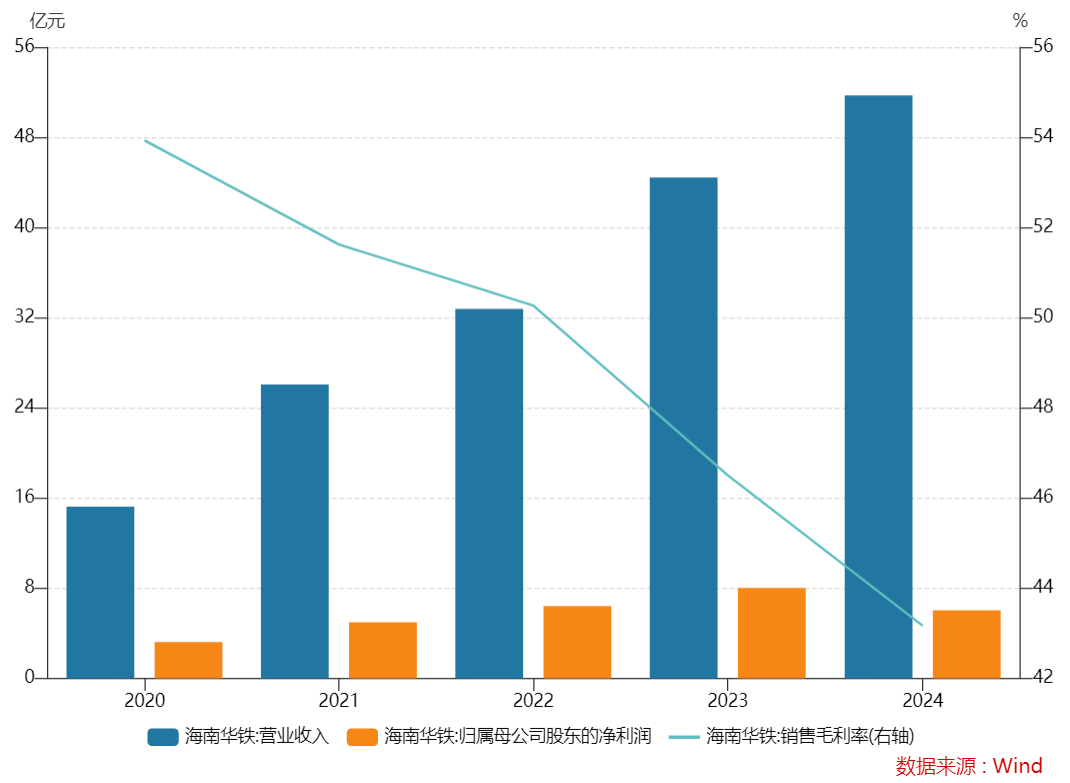

海南华铁地处杭州,2015年上市时名为华铁科技,以建筑支护设备租赁为核心业务。2018年后,公司逐步拓展至应急设备租赁业务领域,2019年更名为华铁应急。2024年5月,海南省国资委旗下海南海控产投以19.97亿元收购14.01%股权,成为控股股东,公司更名为海南华铁,业务范围新增算力设备租赁及配套技术服务。

财报显示,截至2024年末,工程设备租赁服务仍占海南华铁总营业收入的97%,毛利率43.63%;算力设备服务业务实现营业收入1200.53万元,总营收占比较低,毛利率61.40%。

2021年至2024年,海南华铁营业收入同比增幅分别为71.02%、25.75%、35.55%、16.38%;归母净利润同比增幅分别为54.31%、28.74%、25.19%、-24.49%。

今年上半年,海南华铁营业收入同比增长18.89%至28.05亿元,归母净利润同比增长1.85%至3.41亿元。

海南华铁不断增加对算力领域的资金投入。今年上半年,公司交付算力资产超14亿元,并开拓海马云等推力算力客户。另外,海南华铁加速实施算力出海战略,并筹划赴新加坡上市。

3月初,海南华铁称,子公司华铁大黄蜂为X公司提供算力服务,算力服务期5年,预计合同总金额为36.9亿元(含税)。彼时,这份合同未明确预付款机制、GPU型号、算力规模、交付时间表等具体内容。

海南华铁称,鉴于本次交易中客户名称等信息涉及商业秘密,公司对本次交易的部分信息进行了豁免披露。

值得一提的是,上述订单一经公布,就有市场传闻称合同已被终止,对此海南华铁曾在3月10日通过互动平台回应称上述合同正常履行,否认订单取消传闻。但根据最新披露的终止公告,上述合同签订以来的7个月时间内,从始至终处于“零交付、零成本、零履行”状态。

这份总额高达36.9亿元的算力服务协议终止,不但引发市场对于这份订单真实性、“含金量”的怀疑,还引发投资者对于海南华铁算力业务发展前景的质疑。

这份合同究竟为何终止?“杭州X公司”又是谁?据知情人士向界面新闻记者透露,“杭州X公司” 即阿里,而订单废止的原因主要在于价格问题。

界面新闻记者就上述说法向海南华铁方面核实,相关负责人并未否认,称在当前的算力市场领域,下游客户对不同类型智算设备的需求呈现动态调整态势,同时受外围环境影响,“交易对方一直没有下订单”。

上述负责人表示,“对于定制化的算力设备合同,交易对方会分批次下单,公司需在市场中寻找合适价格并进行数量级采购,每次数量规模会在200、500台水平。以37亿元的订单量来说,前期公司要垫资20亿元进行设备采购,后续对方按照既定的结算方式付款。合同执行进度会受到市场价格波动、国际政策等多方面因素影响。”

界面新闻记者也从多名业内人士处核实了上述负责人说法,“类似海南华铁和阿里签订的37亿算力服务订单,订单是真的,不赚钱也是真的。”

市场所担忧的是,37亿元大单终止暴露行业风险,海南华铁的算力租赁业务会否持续承压?

10月10日晚间,连续两日跌停的海南华铁表示,由于下游客户对算力设备的需求发生变化,公司未来新订单的获取存在不确定性,未来算力业务的可持续性存在不确定性。

上述负责人向界面新闻记者表示,2025年算力业务“几个亿的营收还是在的,大几千利润也是在的。作为中国境内以经营性租赁为主业的上市公司,海南华铁有100多家融资租赁公司对接,又是国资背景,通过对接高端人才、整合产业链方式打造算力业务模式,具备较稳定的行业前景。”

资金异常入局

10月9日,上交所的监管工作函送达海南华铁,处理事由为“就公司重大合同终止相关事项明确监管要求”,公司尚未回复。

上海久诚律师事务所主任许峰告诉界面新闻记者,海南华铁的信披工作是否有瑕疵“目前还不能定性。到底是真实的经营风险还是信披违规,不仅上市公司自己向监管和市场解释,还需要监管介入查实”。

据界面新闻记者梳理发现,有资金早在37亿元算力“大单”披露前就已入局。

首先,股价提前异动。海南华铁最初在3月5日发布了37亿元算力“大单”相关公告。但早在2月份,该股股价和成交量、换手率数据已经开始异动拉升。

今年年初,该股均价维持在5元/股左右,成交额在1-4亿元左右徘徊,换手率也在1%-3%徘徊。到了2月初,该股股价出现久违的涨停板,成交量逐步放大,交投开始活跃。2月12日至2月28日之间的13个交易日,该股在每个交易日内的成交额均在40亿元以上,换手率均超过20%。

其次,牛散、实力游资提前炒作。海南华铁一季报显示,牛散章建平在一季度成为第三大股东,持股8420万股,二季度股价高位时悄然退出。

2月18日龙虎榜显示,顶级游资赵老哥(中国银河证券绍兴营业部)居买五席位,净买入6240.74万元,当日海南华铁涨停,总成交额58.05亿元;华鑫证券深圳益田路证券营业部居买一席位,净买入9071.02万元;国泰君安证券上海海阳西路居买二席位,净买入8801.74万元。

算力生意只有“表面光鲜”?

海南华铁“消失的大单”,恰是算力板块分化加剧的缩影。2025年以来,Wind AI算力指数累计上涨56%,但内部已呈现“冰火两重天”格局。

头部企业与跨界玩家的差距正在拉大。以光模块领域为例,中际旭创(300308.SZ)、新易盛(300502.SZ)等龙头上半年营业收入同比增幅分别达35%、283%,归母净利润同比增幅分别为70%、356%,毛利率提升至40%左右,1.6T光模块产品开始逐步出货;服务器厂商中科曙光(603019.SH)的浸没式液冷技术(PUE 低至1.05)成为智算中心建设的重要部分,上半年在手订单金额超百亿,市场份额显著领先。这些企业的共同特征是:深耕行业多年,具备硬件研发或生态整合能力,产品直接进入英伟达等国际巨头供应链。

反观跨界算力业务的多家上市公司,正集体遭遇 “订单滑铁卢”。2024年10月,飞利信(300287.SZ)因GPU供货问题终止11亿元算力合同;11月,莲花控股(600186.SH)因供应链问题取消6.93亿元GPU采购协议;同月,锦鸡股份(300798.SZ)称受业务采购方基于算力业务开展情况的客观变化,子公司9.22亿元算力服务合同终止。这些企业普遍缺乏算力基础设施和技术储备,供应链高度依赖海外核心设备,均采用“采购-租赁-转售”的轻资产模式,但极易受到技术迭代与需求错配的双重挤压。

一位业内人士向界面新闻记者表示,“近来大额算力订单终止的消息频现,是行业周期、公司困境与监管收紧共同作用的结果。”

深度科技研究院院长张孝荣接受界面新闻记者采访表示,当前算力生意面临供大于求且质量低下的困境。一方面,众多跨界玩家涌入,导致中低端算力供给短期内过剩,同质化竞争引发价格战,拉低了整体租金水平。另一方面,真正能承接大模型训练的万卡级高端算力却十分稀缺,形成了“低端过剩、高端不足”的局面。同时,算力是门极其“烧钱”的生意:需要不断采购高端GPU芯片来升级换代。更重要的是,市场需求正从集中的模型训练转向分散的推理应用,订单的稳定性和规模性下降。因此,缺乏技术、资本和稳定大客户订单的玩家,即便手握合同,也极易陷入“流水很高、利润微薄”的尴尬境地。

机构则普遍对算力租赁市场的发展前景持乐观态度。根据中研普华产业研究院的预测,2025年我国算力租赁市场规模预计将突破千亿元,到2026年潜在收入规模有望达到2600亿元,未来几年复合增长率将保持在20%以上。科智咨询报告指出,在AI需求的强力驱动下,2024年中国智能算力租赁市场规模同比增长88%,未来三年复合增长率预计将保持在53%。

界面新闻记者梳理算力租赁业务领域主要参与的上市公司情况发现,在国际厂商高端芯片供给受限背景下,国内算力头部企业凭借技术壁垒与资源整合能力仍在扩大订单储备规模,中小厂商则面临订单压力。

- 以中贝通信(603220.SH)为例,公司目前已完成智算中心全国业务布局,在手算力规模超过1.5万P。2025年上半年公司智算业务收入达2.97亿元,同比增长498.21%,占同期总营收(15.84亿元)的18.75%。

- 还有一类是云计算与基础设施商拓维信息(002261.SZ),具备强大的政企客户渠道。2025年成功中标中国移动PC服务器集采项目及2024-2025年度新型智算中心建设,服务超1500家政企客户;并与华为昇腾芯片等产品深度合作。

- 第三类通信及数字运营商转型算力:润建股份(002929.SZ)已和阿里云、百度智能云深度合作,主要覆盖广西、广东等区域。2025年上半年算力网络业务收入同比增长53%。

- 第四类即纯跨界公司:即海南华铁、飞利信、莲花控股等,频频发生亿元大单终止情况,订单终止原因主要包括英伟达服务器供货问题、现金流紧张问题等。

张孝荣认为,海南华铁类似跨界进入算力行业的上市公司,高度依赖于能否获得稳定的大型客户订单(如头部互联网公司)以及其算力集群的实际运营效率。若行业价格战持续,或公司因技术、运维能力不足导致设备上架率、利用率偏低,实际毛利率很可能低于预期。此外,公司较高的资产负债率带来的财务压力,也会持续侵蚀利润。